路博邁ESG最前線

由下而上分析產險與意外險業者

MICHELLE A. GIORDANO - VALENTINE

資深研究分析師-保險與資產管理業

身為金融服務產業的分析師,我發現即便是看來相似的兩個產業,但是兩者面臨的重大ESG風險可能截然不同。壽險公司與產險公司之間的差異就是最好的例子,因為兩者客戶所需的產品與服務各不相同。壽險產品通常是一次性的銷售服務,且投保人本身通常不會自己提出理賠申請;另一方面,產險客戶經常會購買不同的產險且大多都會提出理賠申請。換句話說,比起壽險公司,產險公司更加重視客戶滿意度以及處理客訴的方式,以免客戶流失。

儘管一般企業不一定會公佈客戶滿意度,但是我們仍可藉由其他相對可靠的方式,以定量與定性的角度評估一家企業。然而,我們難以用現成的資料去評估產險公司面臨的重大ESG風險,例如:產險公司是否有提供獎勵機制,鼓勵保戶注意行車安全?故此,我藉由檢視產險保單並與產險公司保持密切互動,自行建立一套評分系統,以獨到的角度進一步掌握產險公司的風險與報酬契機。

「針對保險產業與資產管理業開發ESG評等系統必須仰賴彼此的通力合作,從中發掘重大的ESG議題、用合適的資料來源評估個別企業的曝險、保單、與揭露資訊,進而判斷企業是否有積極地因應重大的ESG爭議。有鑑於產險公司越來越容易受到ESG爭議的影響,且意識到揭露保單額外資訊必要性,因此我們的ESG評估流程必須不間斷地持續下去。」

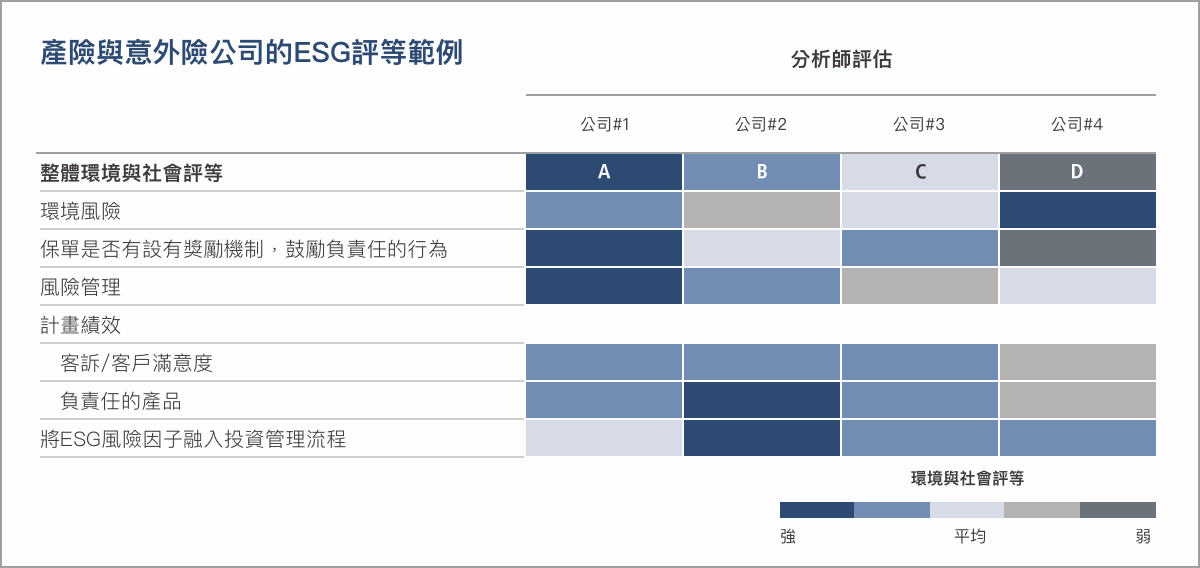

研究分析師依據重大的環境與社會因子評估個別企業與同儕之間的ESG特性。評分結果由高到低依序為A、B、C、D共4個等級。

相關文章

文章 | 三月 2026

Diversification Without Complication: The Case for Global Bonds in 2026

- Global bond portfolios offer an effective way to manage risk, reduce home country bias and expand potential for long-term performance, often providing a complement to existing exposures.

CIO 每週觀點 | 三月 2026

固定收益:為何現況不同於2022年

- 投資人對於目前債市是否重演2022年經驗越加擔憂,但我們認為今非昔比。宏觀環境仍然預示著貨幣政策將寬鬆而非緊縮,而信用週期也已開始轉向。